环保税 | 必看!还有不到一个月,各地紧锣密鼓出台税额方案,北京市人大通过按上限标准执行环保税。【附最全各地环保税额方案】

北京

根据《中华人民共和国环境保护税法》第六条第二款的授权,统筹考虑我市环境承载能力、污染物排放现状和经济社会生态发展目标要求,北京市第十四届人民代表大会常务委员会第四十二次会议对北京市应税大气污染物和水污染物环境保护税适用税额决定如下:

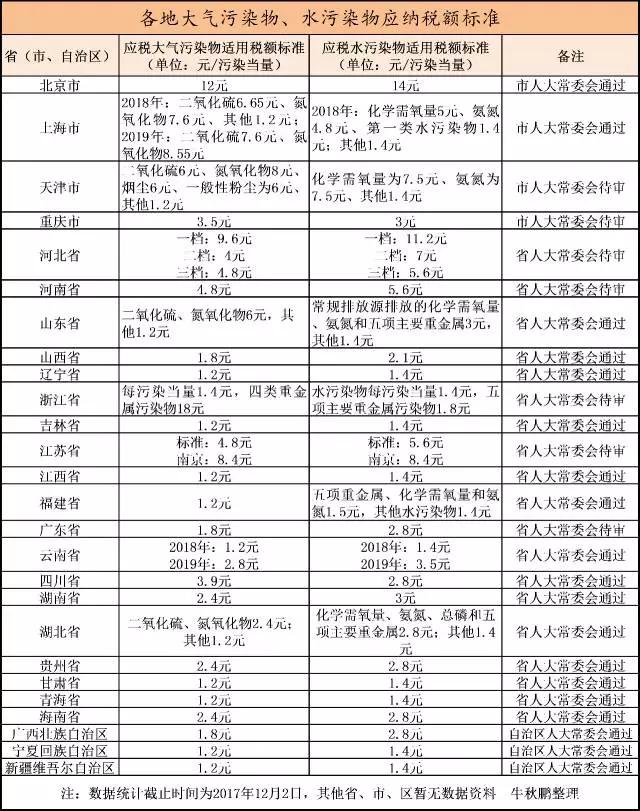

一、北京市应税大气污染物适用税额为每污染当量12元。

二、北京市应税水污染物适用税额为每污染当量14元。

本决定自2018年1月1日起施行。

(来源:北京市人大常委会)

天津市

天津NOx税额按8元征收!SO2、烟尘粉尘按6元!

为贯彻落实绿色发展理念,保护和改善环境,减少污染物排放,推进生态文明建设,根据《中华人民共和国环境保护税法》(以下简称《环境保护税法》),结合本市实际,作如下决定:

一、本市行政区域内直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照《环境保护税法》和本决定缴纳环境保护税。

二、本决定所称应税污染物,是指《环境保护税法》所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

三、应税大气污染物具体适用税额:

(一)二氧化硫适用税额为每污染当量6元;

(二)氮氧化物适用税额为每污染当量8元;

(三)烟尘适用税额为每污染当量6元;

(四)一般性粉尘适用税额为每污染当量6元;

(五)其他应税大气污染物适用税额为每污染当量1.2元。

四、应税水污染物具体适用税额:

(一)化学需氧量适用税额为每污染当量7.5元;

(二)氨氮适用税额为每污染当量7.5元;

(三)其他应税水污染物适用税额为每污染当量1.4元。

五、应税固体废物和噪声适用税额按照《环境保护税法》的相关规定执行。

六、本市对同一排放口征收环境保护税的应税污染物项目数,按照《环境保护税法》第九条第一款、第二款规定执行。

七、本市征收环境保护税后,不再征收排污费。

八、本决定自2018年1月1日起施行。

(来源:天津市人大常委会)

河北省

河北方案分三档,分别是8倍、5倍、4倍,与北京相邻的13个县最高!

12月1日下午,河北省人大常委会表决通过了《河北省环境保护税应税大气污染物和水污染物适用税额方案》,方案将于2018年1月1日起施行,《方案》将环保税主要污染物税额标准按地域分为三档,分别按照国家规定最低标准的8倍、5倍、4倍执行。

执行一档税额标准的区域:与北京相邻的13个县(市、区)。税额标准为:大气中的主要污染物执行每污染当量9.6元,水中的主要污染物执行每污染当量11.2元;大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行二档税额标准的区域:石家庄、保定、廊坊和定州、辛集市(不含执行一档税额的区域)。税额标准为:大气中的主要污染物执行每污染当量6元,水中的主要污染物执行每污染当量7元,大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行三档税额标准的区域:唐山、秦皇岛、沧州、张家口、承德、衡水、邢台、邯郸市(不含执行一档、二档税额的区域)。税额标准为:大气污染物中的主要污染物和其他污染物均执行每污染当量4.8元,水污染物中的主要污染物和其他污染物均执行每污染当量5.6元。

(来源:河北发布、燕赵都市报)

其他税额方案汇总:

上海、山东、江苏、河南等地税额是国标下限的数倍!

1、上海:

应税大气污染物适用税额标准:2018年1月1日起,二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量;2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。

应税水污染物适用税额标准:2018年1月1日起,化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。(已通过市人大表决)

2、福建:

大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

3、贵州:

大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

4、浙江:

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。

5、江苏:

大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。而江苏南京,大气污染物为每污染当量8.4元,是国家最低标准的7倍;水污染物为每污染当量8.4元,是国家最低标准的6倍。

6、江西:

大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。

7、广东:

大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。

8、湖南:

应税大气污染物适用税额拟为每污染当量2.4元,应税水污染物适用税额拟为每污染当量3元。

9、山东:

二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元。常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元,其他水污染物由0.9元提高到1.4元。(已通过省人大表决)

10、海南:

应税大气污染物税额标准为每污染当量2.4元,水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

11、辽宁:

大气污染物拟定税额标准为1.2元/污染当量,水污染物拟定税额标准为1.4元/污染当量。(已通过省人大表决)

12、吉林:

应税大气污染物税额标准执行每污染当量1.2元,应税水污染物税额标准执行每污染当量1.4元。(已通过省人大表决)

13、河南:

应税大气污染物适用税额为每污染当量4.8元;水污染物适用税额为每污染当量5.6元。

14、贵州:

大气污染物税额标准为每污染当量2.4元;水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

15、云南:

2018年按照现行排污费的标准作为环境保护税税额标准,大气污染物适用税额每污染当量1.2元;水污染物适用税额每污染当量1.4元。2019年1月起,适当提高环境保护税税额标准,大气污染每污染当量2.8元;水污染每污染当量3.5元。(已通过省人大表决)

16、陕西:

大气污染物适用税额拟确定为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。

17、青海:

应税大气污染物适用税额为每污染当量1.2元,应税水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

18、甘肃:

大气污染物适用税额为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。(已通过省人大表决)

19、新疆:

大气污染物适用税额为每污染当量1.2元,水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

20、四川:

大气污染物适用税额为每污染当量3.9元,水污染物适用税额为每污染当量2.8元。(已通过省人大表决)

21、重庆:

大气污染物环境保护税适用税额为每污染当量3.5元;应税水污染物环境保护税适用税额为每污染当量3元。

22、宁夏:

大气污染物税额标准为每污染当量1.2元,水污染物税额标准为每污染当量1.4元。(已通过省人大表决)

来源:中国环境新闻

下面从九个名词入手,带你了解环境保护税!

1

企业事业单位和其他生产经营者

环境保护税的纳税人包括企业事业单位和其他生产经营者,其他生产经营者指个体工商户和其他组织。

2

应税污染物

环境保护税是对直接向环境排放应税污染物征收的一种税,应税污染物包括大气污染物、水污染物、固体废物和噪声。

3

污染当量

指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。大气污染物和水污染物的计税依据按照污染物排放量折合的污染当量数确定。污染当量数以该污染物的排放量除以该污染物的污染当量值计算。

4

排放量

按照下列方法和顺序确定:

①自动监测数据计算

②监测机构出具的数据

③按照排污系数、物料衡算方法计算

④按照省级政府环境保护主管部门规定的抽样测算的方法核定计算。

5

排污系数

指在正常技术经济和管理条件下,生产单位产品所应排放的污染物量的统计平均值。

6

物料衡算

指根据物质质量守恒原理对生产过程中使用的原料、生产的产品和产生的废物等进行测算的一种方法。

7

排放口

指向环境排放大气污染物、水污染物的管道、沟渠和场所。从两个以上排放口排放污染物的,对每一排放的应税污染物分别计算征税。

8

规模化养殖

指具有一定规模并直接向环境排放应税污染物的畜禽养殖,具体标准由省级政府确定。农业生产排放应税污染物暂予免征环境保护税,但不包括规模化养殖。

9

浓度值

指当月自动监测的应税大气污染物小时均值再平均所得数值,或者应税水污染物日均值再平均所得数值,以及当月监测机构每次监测的数值。排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征税;低于排放标准百分之五十的,减按百分之五十征税。